結婚したらいくら費用がかかるでしょうか?

年収300万円ぐらいの手取り17万ボーナス平均3ヶ月分の家庭の実際の内訳から「どこから節約すればいいのか?」を考えてみます。

年約318万円で生活をおくるのは普通のことである

よくテレビなどで、「25~29歳の平均年収は344万円です!」と耳にすることがよくありますが、じつはこれってなんの意味も持ちません。

うちって「平均以下の318万円しか貰ってないじゃんっ」って思っちゃいますものね。

しかし、分布でみると上は上で1000万円~とか貰っていますし、薄給のサラリーマンですと年収200万以下だったりします。どこのあたりが普通の家庭なのか?

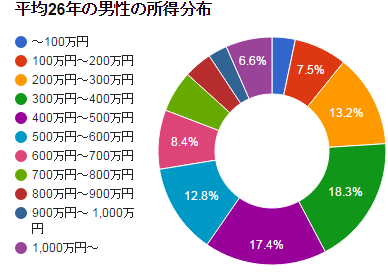

この資料は国税庁が発表している「民間給与の実態調査結果26年度」からさらにデータを抽出して見やすくしたものです。

| 所得 | 割合 |

|---|---|

| ~100万円 | 3.3 |

| 100万円~200万円 | 7.5 |

| 200万円~300万円 | 13.2 |

| 300万円~400万円 | 18.3 |

| 400万円~500万円 | 17.4 |

| 500万円~600万円 | 12.8 |

| 600万円~700万円 | 8.4 |

| 700万円~800万円 | 5.9 |

| 800万円~900万円 | 4.0 |

| 900万円~ 1,000万円 | 2.7 |

| 1,000万円~ | 6.6 |

緑色に注目すると、300万円~400万円の割合が18.3%と一番多いです。つまり、年収300万円は普通の一般家庭です!

これは男性の所得分布ですので、「専業主婦家庭の所得分布」ともとれます。パートにでてたり、共働き家庭だともっと収入は増えていきますからね。

300万円ぐらいで生活するのは当たり前の環境ということです。

年収300万円の生活してる人の実際の家計簿データ

「年収300万円じゃ子供の服買えないじゃん↓↓」「車持てないんじゃないの?」と不安に思ってるあなたに、実際に生活してる人たちのデータから本当にやっていけるのか?を検証してみます。

車持ってるAさんの家庭

| 家賃(民間アパート3DK) | ¥62,000 |

| 食費(酒代込み) | ¥20,000 |

| 外食(1回分) | ¥3,000 |

| 子供用 | ¥4,000 |

| 雑費 | ¥6,000 |

| 医療費 | ¥5,000 |

| 水道光熱費 (水道+ガス電気各) | ¥15,000 |

| ガソリン+維持費 (1台分) | ¥20,000 |

| 携帯代 (2人分) | ¥12,000 |

| 固定電話 | ¥8,000 |

| 生命保険(主人のみ) | ¥15,000 |

| 小遣い 1万円 | ¥10,000 |

| 積み立て | ¥5,000 |

| 合計 | ¥185,000 |

カッツカツです!(むしろオーバー気味・・・)家賃と車で収入の44%を使っています。これはかなり財政はきつい印象です。足りない分はボーナスから補填・・・。衣食住のうち、衣類はどこいった?って感じです。これはどうすればいいでしょうか?

とりあえず、3DKの家賃が高いですね。出来たら市が運営してる市営住宅公営住宅などを検討すると良いかなと思います。

公営住宅とは?

公営住宅(こうえいじゅうたく)は、地方公共団体が建設し、低所得者向けに賃貸する住宅(多くは集合住宅)のことである。 日本では、公営住宅法(昭和26年法律193号)によって定められている。

かなり安く住めるのでどこいっても人気です。条件(生活がきつい)が当てはまる方限定で住めるようになっているようです。各自治体の公営住宅をチェックしてみましょう。

公営住宅入居の条件

- 手取り(扶養等控除後)158000円以下

- 小学校入学前の子供がいる世帯等、手取り(扶養等控除後)214,000円以下

また、158000円を超えてる人は、別で特定公共賃貸住宅というものもあるので、条件当てはまらないけど、生活がきつい!って方は安く住めるところがみつかるかもしれませんので、これも各自治体をチェックしましょう。

車は会社のものを使え!Bさんの家計簿

| 家賃(駐車場代込二台分) | ¥57,450 |

| 携帯二台 | ¥20,000 |

| ガソリン(旦那は社用車のため0円) | ¥5,000 |

| 保険 | ¥7,000 |

| 食費 | ¥20,000 |

| 水道(2ヶ月分) | ¥6,000 |

| ガス | ¥6,500 |

| 電気 | ¥5,000 |

| 貯蓄 | ¥20,000 |

| 合計 | ¥146,950 |

ところでみなさんは、「黄金比率」という言葉を知っているでしょうか?

黄金比率とは?

黄金比とは、幾何学において1:1.618…として表される比である。人間にとって最も美しい比率と称される事が多い。

収入による家賃割合は少なければ少ないほど良い。だって、家賃は払っただけ手元に残らないんだもの少なければ少ないほうがいいに決まっています。

しかし現実、まともなところに住もうとすると、5万円はかかってくるというものです。5万円ってけっこう高くない?

年収別適正家賃計算方法

年収別の適性(黄金比率的なもの)はいくらがベストなのでしょうか?

よく耳にするのが「年収の3割が適正家賃」ってはなし。この数字も今となってはあまり意味をなさないのです。この3割が適当といわれてきたのは、昔のはなしで、年功序列で、日本経済がアップしまくりの時代に適正家賃は3割だよと言われてきました。

今の時代、昔と比べたら少し景気が悪い今ですと、ベストは年収の25%が丁度いいかなと思います。

つまり300万円の家庭は、300万円✕25%=75万円で、月額6万2500円使うのが普通ですね。

手取り17万円の家賃なら6万2500円が普通である

それ以上使ってるなら高く、それ以下なら節約してるな!ってところですね。5万円ならむしろ、節約家庭でした。

Bさんのデータをもう一度チェックしましょう。

| 家賃(駐車場代込二台分) | ¥57,450 |

| 携帯二台 | ¥20,000 |

| ガソリン(旦那は社用車のため0円) | ¥5,000 |

| 保険 | ¥7,000 |

| 食費 | ¥20,000 |

| 水道(2ヶ月分) | ¥6,000 |

| ガス | ¥6,500 |

| 電気 | ¥5,000 |

| 貯蓄 | ¥20,000 |

| 合計 | ¥146,950 |

非常に節約できていますね。食費2万円ですか、いやあ素晴らしい。どれをとってもかなり節約できています。ちょっと保険が7000円だと死亡時の保障は心配ですが、どうでしょうか。

Bさんの場合、携帯代¥20,000が高いですね。これはもっと削れると思います。

携帯代の節約方法を紹介

10年前と比べて、めちゃくちゃ複雑になってる携帯代のプラン。ガラケー時代なら、ドコモの携帯か、AUの携帯どっち買おうかな?ってぐらいの選択肢でしたが、今は選択する余地が大幅に広がりまして、選択方法で月々の携帯代の支払い額にものすごい差が生まれています。

3大キャリアのスマホ2台の場合

ドコモ、AU、SoftBankのスマホを夫婦でそれぞれで持ってスマホ2台持ちだと月に約2万円ぐらいかかります。これがBさんの場合です。以下の方法に切り替えると毎月の支払いがぐっと節約できます。以下の3つの方法でどれが一番オトクでしょうか?

- ガラケー2台にしてみる

- 格安スマホにしてみる

- 格安スマホ+ガラケーにしてみる

1.ガラケー2台にしてみる

「スマホは高いから、節約のためにガラケーに戻すぜッッ」

→月額4000円に!節約の鬼!

2.格安スマホ2台にしてみる

今のスマホをそのまま使える格安スマホのファミリープランを使えば、機能はほとんど同じように使えます。

→月額4000円に!節約の鬼!

3.格安スマホ+ガラケーにしてみる

正解は、格安スマホ、ガラケーの2台持ちにしてみると一番得します。

上記2つとも節約になりますが、通話の部分で不安が残ります。あと、@docomo.co.jpなどのキャリアメールをのこしたいという場合もあります。2台+格安スマホ1台+wifi運用1台にすると良いです。

→月額五千円に!

| 1 | 白ロムのガラケーを買う |

| 2 | スマホをガラケーに機種変 |

| 3 | 使っていたスマホをwifi運用、格安スマホ運用にする |

格安スマホ+ガラケーメリット

- 通話は家族間無料が使える!

- キャリアメールが使える!

- スマホもガッチリ使える!

- 電池持ちがいい!

格安スマホ+ガラケーデメリット

- 2台持っているとかさばって邪魔!

1台をカバンの中にしまって、1台をポケットにいれる解決方法があります。

| 1 | 格安スマホにIP電話番号を付与 |

| 2 | ガラケーに着信転送設定をする |

| 3 | ガラケーにかかった電話がスマホに転送される! |

難点としては、転送された電話は全部「通話料金が発生する」ということです。しかし、月額2万円を払っているよりずいぶんと節約できますので、今携帯代が高いあなたは、ガラケーとスマホの2台持ちをためしてみてください。

さらに詳しくは下の関連記事を御覧ください。

1ヶ月の夫のおこづかいの平均は、35,947円である

さてAさんBさん、ふたつの家庭をみてみたところ、カッツカツの状況がみえてきました。さらにここからふたりのお小遣いが発生すると思いますが、そうなるともうこの手取りだと詰んでしまいますね・・・。

固定費によって家庭の支出が大きく変わる

差がでる一番の理由はやはり固定費の差です。

20代や30代の夫婦における生活費では、家賃や住宅ローンの生活費に占める支出割合が多くなります。

たとえば、都内でマンションを購入したときは、住宅ローンのほかに固定資産税・管理費などで月3万円前後のお金が出て行ってしまいます。戸建てでは固定資産税・修繕費で月1~2万程度。また火災・地震保険で、月4,000円程度の支出もあります。

ローン以外にも出ていくお金も考え、自分たちにあったライフプランを検討するようにしましょう。

住宅費・車のローン・光熱費・通信費・保険料など、何もしなくても毎月出ていくお金を固定費といいます。固定費を抑えられれば、その分を子供の服だったり、将来に備えて貯蓄したり出来ますね。たとえば、賃貸アパートの見直し、車の買い替え、保険の見直し、携帯代の節約など我慢せずとも、節約できる部分がまだあると思います。

生活費の見直しは二人で協力していくものですから、旦那さんと奥さんの二人で話し合って方針を決めるようにしましょう。

コメントを残す